报告派研读:2025年智能汽车产业深度报告

随着工信部于2025年12月15日正式公告许可两款搭载L3级有条件自动驾驶功能的智能网联汽车产品准入,我国智能汽车产业正式从测试验证阶段迈入商业化应用新纪元。

这一里程碑事件标志着汽车智能化正加速从导入期跨入成长期,成为继电动化之后推动行业变革的核心驱动力。

本报告系统梳理了当前智能汽车产业的发展脉络、技术趋势、政策导向及投资机会,揭示出未来十年中国汽车市场将经历一场由‘软件定义汽车’引领的颠覆式革新。

电动化渗透率已突破50%,接下来智能化将成为车企的“生存项”而非“加分项”。

预计到2030年,中国智能汽车销量将超过3000万辆,其中L2+及以上高阶智驾渗透率将从2026年起显著提升,L4/L5级别自动驾驶或在2027-2028年取得实质性突破。

特斯拉作为全球引领者,凭借纯视觉+端到端大模型的技术路线持续推进数据闭环和极致效率;国内则以小鹏、华为、理想等为代表的新势力和跨界厂商积极布局,通过全栈自研构建核心壁垒,在算法、芯片、数据闭环等方面形成差异化竞争力。

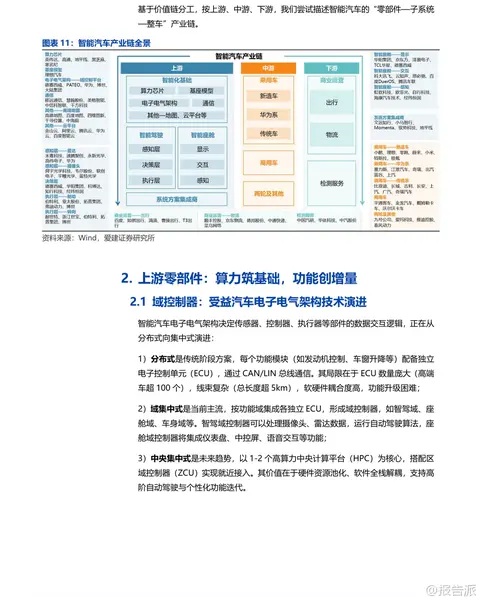

产业链层面,智能汽车的价值重构带动上游零部件、中游整车制造与下游出行服务的全面升级。

上游领域,域控制器是实现软硬件解耦的关键,智驾域与座舱域为核心,未来将向舱驾一体融合演进。

高算力SoC芯片成为新车标配,支撑感知AI化(如BEV+Transformer)、端到端控制乃至具身智能的技术跃迁。

线控底盘作为L3及以上高阶智驾的执行层基础,涵盖线控转向、线控制动、线控悬架等五大系统,已成为政策重点支持方向。

国家近年来密集出台多项政策,《新能源汽车产业发展规划》《制造业可靠性提升实施意见》《产业结构调整指导目录》等均明确鼓励线控技术攻关与产业化落地,并推进相关标准制定与国际接轨。

此外,HUD、多屏交互等座舱增量配置因用户体验升级需求而加速普及。

中游整车环节呈现“强者恒强”的格局,新能源市场CR10已达约65.5%。

20万元以上价格区间是智能化主战场,而10-20万元区间则具备巨大潜力。

特斯拉坚持自研闭环模式,追求技术领先与成本控制;华为则采取开放赋能策略,提供从零部件供应到HI模式再到智选车的多层次合作路径,助力传统车企快速补齐智能化短板。

跨界新造车企业普遍采用全栈自研,既是技术创新的引领者,也是智能化红利的主要受益者。

下游营运端,智能化催生Robotaxi等全新商业模式。

智慧出行正从“人力驱动”向“技术驱动”转型,Robotaxi被视为最具颠覆性的方向之一。

高阶智驾技术成熟、政策试点放开以及规模化降本将共同推动其商业化进程。

目前中国Robotaxi发展遵循“技术验证→商业探索→无人化攻坚”的三阶段路径,北上广深等城市已开展多轮试点,深圳更率先出台国内首个无人驾驶法规。

百度Apollo、小马智行、文远知行等企业已在多地获得完全无人载人测试许可。

预计至2030年,Robotaxi在中国智慧出行中的渗透率有望超过30%,相关车队销售、运维服务市场规模广阔。

投资方面,2026年被视作高阶智驾技术、政策法规、用户接受度与商业模式协同突破的关键窗口期。

建议重点关注三大方向:一是具备算法、芯片、数据闭环全栈能力的头部车企,如小鹏汽车、小米集团、理想汽车、零跑汽车、长安汽车;二是能在域控制器、高算力SoC、线控底盘、HUD等领域实现从部件供应商升级为系统解决方案商的优质零部件企业,如保隆科技、地平线机器人;三是具备高阶智驾方案能力和整车量产协同优势的Robotaxi运营商及解决方案提供商,如曹操出行、小马智行、文远知行。

当然,行业发展仍面临多重挑战:高阶智驾技术进展不及预期、监管与法律法规滞后、供应链不稳定与成本压力上升、以及行业竞争加剧带来的盈利承压等问题不容忽视。

但总体来看,L3车型的产品准入开启了智能汽车发展的加速度,供给正在创造新的消费需求,一个以AI为核心、软硬深度融合的移动智能终端时代已经到来。

本文由【报告派】研读,输出观点仅作为行业分析!

原文标题:原文标题:2025-12-31-爱建证券-爱建证券-智能汽车产业深度研究:L3车型产品准入,智能汽车发展加速

发布时间:2025年

报告出品方:爱建证券

以上截图为原文节选内容,输出观点仅作为行业分析,不构成任何投资意见!

精品报告来源:报告派